Los súper se centran en las aperturas para ganar en juego

Como si fuera un cuadro de peligros, el mapa de los supermercados en España estos años muestra una batalla en la que la supervivencia, bajo el líder nacional, Mercadona, se decide por el nombramiento de un nuevo soldado, una nueva tienda, una décima parte de una acción. Una batalla dura, ya que cada apertura en realidad significa quitarle clientes a la persona que está a su lado, mejorando así la exposición de su marca.

El año 2025 marcó un récord de apertura de nuevas tiendas en España, con 860 supermercados, hipermercados y tiendas de proximidad. Representa un aumento del 10% respecto al año anterior, y el mejor registro en un trienio, desde 2022, cuando se abrieron 894 tiendas, según el informe. V Informe de distribución local de alimentos De Asedas, la asociación de supermercados como Mercadona, Aldi o Dia, entre otros.

Esta cifra es positiva pero mejora aún más si tenemos en cuenta que en 2025 cerraron 26.068 tiendas de autoservicio, supermercados e hipermercados, un crecimiento neto, y por tanto descontando los cierres, de casi 600 tiendas hasta 2024, una de las cifras más altas del trienio y la primera vez que se superan los 26.000 establecimientos. Las nuevas aperturas corresponden principalmente a supermercados, que suman 156 respecto a finales de 2024. Destacaron que esta cifra representa un nivel de inversión en nueva construcción de alrededor de 1.300 millones de euros y una creación de empleo de 10.000 puestos de trabajo.

De cara a 2026, este impulso no se detendrá: los datos de Asedas estiman un aumento de otras 800 tiendas hasta 2026, dado que a fecha de abril (último dato disponible) ya se han abierto 221 nuevas tiendas. “La gran distribución es un sector muy competitivo. Las tiendas siguen abriendo independientemente del momento económico”, afirma Juan Carlos Matarrubia, responsable de datos del comercio minorista responsable del informe de Asedas. Un esfuerzo muy grande dirigido a un objetivo: ganar masa crítica y ganar cuota de mercado en un entorno donde el crecimiento es limitado.

Las previsiones de distintos organismos económicos, como BBVA Research, indican que el consumo privado de los hogares en España se mantendrá en torno al 2,5%-2,6% del consumo total. Sin embargo, las mismas estimaciones apuntan a un mercado maduro en alimentos y bebidas, con un crecimiento limitado en volumen y una competencia cada vez más intensa entre cadenas.

La comida en España tiene sus límites. Aunque el volumen de alimentos y bebidas del país ha disminuido desde la pandemia de 31 millones de toneladas anuales a unos 26 millones de toneladas, la realidad es que el consenso indica un techo de unos 30 millones de toneladas, que sólo aumentará en consonancia con el crecimiento demográfico. Pero la red está creciendo, según Asidas, al doble de la población.

La red comercial experimentó el año pasado su mayor aumento de aperturas desde 2022, con 860 tiendas

“En un mercado que apenas crece en tamaño, el reto es ganar cuota a otros competidores. Para ello es necesario tener una propuesta de valor clara y diferenciada que atraiga y retenga mejor a los consumidores, o explorar vías de crecimiento inorgánico”, explica Enrique Porta, socio responsable de consumo y fabricación. minorista De KPMG. Porta señala que en los peores momentos inflacionarios en España, “los supermercados con poco surtido, con fuerte presencia de marca en la distribución, así como las cadenas regionales, por su cercanía al cliente, ganaron cuota de mercado, mientras que otros formatos con conceptos menos claros o con mayor peso en los supermercados sufrieron más”.

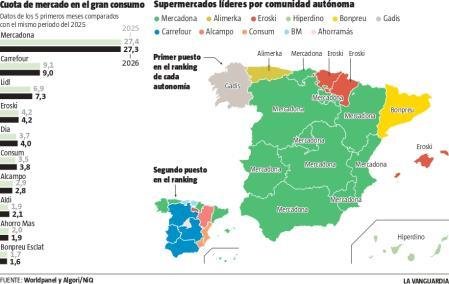

Las slots, de este modo, son una herramienta muy relevante para ganar peso específico, salvo en el caso de Mercadona. La empresa líder en distribución de alimentación en España se encuentra muy por detrás de sus competidores, con una cuota de mercado superior al 27%, cuya dimensión le permite afrontar los próximos años sin intención de nuevas aperturas pero con un fuerte plan de renovación. Al presentar sus resultados para 2025, anunció que realizará una fuerte inversión de 3.700 millones de euros en los próximos siete años para remodelar su red de cerca de 1.600 tiendas en España y Portugal y aprovechar el modelo que están lanzando. Tienda 9 .

Zia reconsidera la estrategia de expansión, mientras el comandante Mercadona se centra en las reformas

La otra cara de la moneda estará representada por Dia. La cadena de grandes almacenes con mayor número de establecimientos en España viene realizando esfuerzos para racionalizar su red desde 2016 (cuando alcanzó su máximo, con más de 4.350 tiendas). Entre esa fecha y 2024 sacaron activos no estratégicos y vendieron, hasta quedar con unas 2.300 tiendas, aunque el año pasado volvieron a buscar aperturas, con 94 aperturas. Su plan estratégico contempla la apertura de 300 nuevas tiendas entre 2025 y 2029. Gracias a este reposicionamiento, la cadena gana cuota de mercado y ya supera el 5%.

Las empresas alemanas Lidl y Aldi, que compiten con Mercadona en el llamado formato de surtido corto (precios bajos estables y mucha marca propia o presencia de marcas propias), apuestan por este crecimiento con nuevas posiciones. En concreto, Lidl, tras haber superado los 730 supermercados en España en 2025, mantiene un ritmo de 45-50 aperturas al año, uno de los más elevados del sector. También anunció un plan de inversiones de 1.500 millones de euros para el periodo 2025-2028, una de las mayores inversiones desde su llegada a España, dirigida a estas nuevas tiendas, plataformas logísticas y digitalización. Aldi, por su parte, tiene un plan de 40 puestos de trabajo al año para seguir ganando cuota.

Carrefour, el segundo por cuota de mercado, es el más expuesto a sanciones, junto con Al Campo, por este desplazamiento de clientes hacia las tiendas de proximidad en lugar de los grandes supermercados. Aunque no excluye este formato de su estrategia, pretende crear entre 50 y 60 nuevas aperturas concentradas en sus formatos urbanos de ritmo rápido y gran consumo.

Fortalezas regionales versus líder general

Al igual que los pueblos franceses, los supermercados regionales han sabido mantener sus posiciones en sus zonas de influencia sin permitir que las cadenas nacionales les quitaran del mapa, incluso superando en algunos lugares al líder Mercadona. Según un informe de la consultora NIQ sobre tendencias de consumo, aunque la empresa valenciana sigue siendo líder en gran consumo, las marcas de supermercados regionales están creciendo, acaparando el 25% de la cuota de mercado a nivel nacional. Es decir, los españoles gastan uno de cada cuatro euros en la compra de productos de consumo, concepto que incluye la alimentación y la higiene.

Estas instituciones regionales se benefician, como explican los propios expertos del NIQ, porque las claves del crecimiento del gran consumo en este momento vienen de factores como los alimentos más frescos, el equilibrio entre marcas de distribuidor y fabricante, o la mayor frecuencia de compras, debido al menor tamaño de las cestas. Los supermercados regionales apuestan mayoritariamente por la especialización en producto fresco y local, lo que los hace muy atractivos para sus clientes y mantiene un equilibrio en el que las marcas blancas ganan peso pero a un ritmo más lento.

Sin embargo, para su preservación y supervivencia, el poder de capilaridad es clave, y aumentar la influencia comercial que estas marcas pueden alcanzar en sus territorios es muy importante. El quinto informe sobre la distribución local de alimentación en España elaborado por Asedas, la asociación que representa a los supermercados y mayoristas de alimentación, explica cómo, en un año que registró una expansión récord de aperturas, los líderes regionales destacaron especialmente por ampliar la superficie comercial en sus zonas de influencia para ganar cuota. Estos establecimientos alcanzaron los 4,37 millones de metros cuadrados de tiendas en 2025, la mitad que los establecimientos nacionales (9,35 millones de metros cuadrados), pero su crecimiento ha alcanzado el 15% desde 2022, porcentaje que ha triplicado la media del sector, que alcanzó el 4,6%. Desde Asedas destacan que estos operadores “aseguran la competencia evitando posiciones dominantes y gestionando más de 10.000 tiendas, entre las que alimentan franquicias”.

Consum es la cadena regional con mayor cuota de mercado a nivel nacional, un 3,8%, pero se acerca al 14% de cuota en su zona de influencia. Es la segunda cadena más importante de la Comunidad Valenciana después de Mercadona, pero curiosamente supera a la cadena Juan Roig en número de establecimientos, es más eficiente y factura más. La red comercial de Consum incluye 1.017 empresas, 514 propias y 503 franquicias propias, ubicadas en la Comunidad Valenciana, Cataluña, Castilla-La Mancha, Región de Murcia, Andalucía y Aragón. Su plan es seguir expandiéndose, con unas 55 aperturas, de las cuales 18 serán aperturas propias y el resto franquicias.

BonPreu es la cadena líder en Cataluña, con una cuota aproximada del 20%, centrando este esfuerzo en profundizar en su núcleo regional. Cuenta con más de 220 instalaciones.